書面添付制度を有効活用し、明確な料金体系が特徴の税理士事務所です。

〒604-8871 京都市中京区壬生朱雀町6番地2 アクシルコート京都二条ウエスト棟902号室

受付時間 | 9:00~17:00(土・日・祝日を除く) |

|---|

アクセス | 阪急大宮駅から徒歩約7分 JR二条駅から徒歩約5分 |

|---|

所属団体 | 近畿税理士会 中京支部 |

|---|

登録番号 | 第121527号 |

|---|

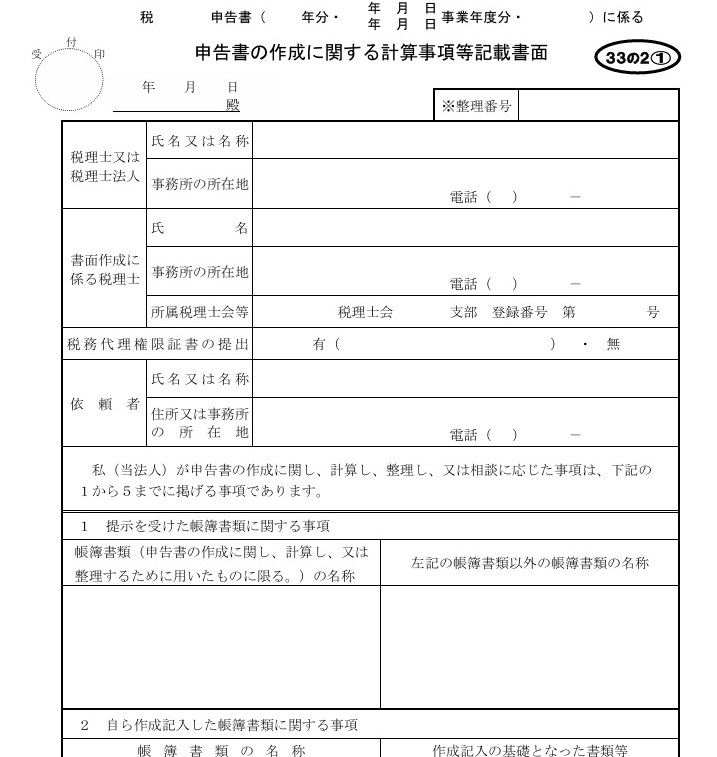

書面添付制度(税理士法第33条の2に規定する書面)

書面添付制度とは

書面添付制度とは、税理士法第33条の2に規定する書面添付制度と税理士法第35条に規定する意見聴取制度を総称したもの(以下、「書面添付制度」とします。)です。

事前通知前の意見聴取制度では、税理士法第30条に規定する税務代理権限証書と税理士法第33条の2に規定する書面を添付した申告書を提出した二つの要件を満たした場合、税務調査の通知前に、税務代理権限証書を提出した税理士に添付書面に記載された内容に関して意見を述べる機会を与えなければならないことになっています。なお、無予告調査は対象外とされています。

この書面添付制度は添付書面の作成税理士にとっては、とにかく作成に時間がかかるので余り特典はありませんが、納税者様には多くの特典があります。代表的な特典の例は以下の通りです。

- 税務調査の短縮又は省略に繋がる可能性があり、納税者様の負担軽減が期待できます。

- 事前通知前の意見聴取の段階での自主的な修正申告は加算税の対象になりません。ただし、意見聴取は添付書面に記載された事項のみで、かつ、特定の納税義務者の課税標準等又は税額等を認定する目的で行う行為でないことから、意見聴取の段階で修正申告書を提出するには、納税者様と添付書面作成税理士との信頼関係がないとほぼ無理であると考えています。

- 決算申告書の信頼性が向上し、各機関からの信頼を得られる可能性があります。

また、令和4年税理士法改正により、令和6年4月1日以降提出分から同法第33条の2に規定する書面の名称の変更、記載事項の一部改正、資産税や贈与税の申告時に用いられる書面の様式が新設され、より有益な制度になりました。

サービスの概要

書面添付制度は作成した決算書・申告書の内容について、「どの資料を基にしてどの程度確認し、どのような判断をしたか」を記載した書面で、 決算書・申告書・税務代理権限証書と一緒に税務署に提出する書類です。注意していただきたいことは、税務調査の省略などを目的に作成されるものではないことです。また、当事務所では当該書面は料金を支払って依頼していただくサービスではなく、税理士の判断に基づき作成添付しています。

(注)書面添付制度は決算書及び申告書の内容を保証するものではありません。

サービスを利用するメリット

税務調査の省略などを目的に作成されるものではありませんが、結果として、税務調査の省略や短縮、加算税の取扱、各機関からの信頼獲得などの効果が生ずる可能性があります。当事務所ではさまざまな情報を税務署に開示することによって、どの程度の決算申告書を作成しているかを明示しています。仮に税務調査が行われ修正申告が必要になった場合の責任の所在を明確にするために利用しています。

書面添付制度の特徴

税務調査の省略目的で作成する書類ではありません。

- 税務調査省略が目的ではありません。

- 信用力が向上する保証はありません。

- 申告書及び決算書の作成過程を示したものに過ぎません。

- 申告書及び決算書の内容を全て保証するものではありません。

- 証明書等に準ずる書類ではありません。

当事務所では料金は必要ありません。

- 税理士の権利としての側面が強いために、作成添付するかは税理士の判断によります。

- 納税者様が依頼するものではありませんが、相互理解が必要であるものと考えています。

- 納税者様が記載内容を指示できるものではありません。

- 税理士の判断に基づき作成しますので、当事務所では料金が発生(ご請求)することは一切ありません。

- 意見徴収の段階で意見を述べることができるのは税理士のみです。納税者様は意見聴取に立ち会うことができません。

基本的には納税者様にデメリットは生じません。

- 当該書面の添付により納税者様に不利益になることは基本的にはないと考えられます。

- 当事務所では料金設定をしていませんが、料金設定をされている事務所もあります。

- 作成税理士にはデメリットあり。ただしメリットとしての側面が大きいと考えています。

- 当該制度を拡大解釈した内容には要注意です。当然ですが法律の範囲内での運用しかされていません。

納税者様のメリットは数多く存在します。

- 結果としてですが、税務調査の省略や短縮、第三者機関に対する信用向上に繋がる可能性があります。

- 事前通知前の意見聴取の段階での自主的な修正申告は加算税の対象になりません。

- 書面添付制度適用を要件に信用保証料の割引を受けられる可能性があります。

- 書類の提示漏れなどがないかどうか税理士及び納税者様から確認をすることが可能です。

- 透明性の高い決算申告書が作成できる可能性があります。また、重要な説明事項などについては日時や内容などを記載しおけば、後日「言った、言わない」などと仕様もないことでもめることもなくなります。

当事務所における書面添付制度の位置付け

- 税務調査の省略などは想定していません。

- 関与度合いを提示することで証憑書類などの確認内容の範囲を明確にするため。

- 作成した総勘定元帳や仕訳帳などの帳簿書類、決算書、申告書の最終確認のため。

- 税務判断の誤りを少なくするため。

- 納税者様とのトラブルを防ぐため。

- 多くの方に当該制度を知っていただくこと。

当事務所での添付書面の添付実績及び意見聴取

| 令和4年税理士法第33条の2に規定する書面の添付率(中村隆税理士事務所での実績値) | |

|---|---|

| 令和1年 | 76.38%(所得税、法人税、相続税、消費税) |

| 令和2年 | 78.66%(所得税、法人税、相続税、消費税) |

| 令和3年 | 79.75%(所得税、法人税、相続税、消費税) |

| 令和4年 | 76.19%(所得税、法人税、相続税、消費税) |

| 令和5年 | 70.65%(所得税、法人税、相続税、消費税) |

| 令和6年 | 71.29%(所得税、法人税、相続税、消費税) |

| 意見聴取(中村隆税理士事務所での実績値) | |

|---|---|

| 令和1年 | 現在のところ意見聴取が実施されたことはありません。 |

| 令和2年 | 現在のところ意見聴取が実施されたことはありません。 |

| 令和3年 | 現在のところ意見聴取が実施されたことはありません。 |

| 令和4年 | 現在のところ意見聴取が実施されたことはありません。 |

| 令和5年 | 現在のところ意見聴取が実施されたことはありません。 |

| 令和6年 | 実施率1.29% |

税理士法第33条の2に規定する書面の添付推移率(中村隆税理士事務所の実績値)

税理士法第33条の2に規定する書面とは

概要

書面添付制度とは、税理士法第33条の2に規定する書面添付制度と税理士法第35条に規定する意見聴取制度を総称したものです。

作成した決算書・申告書の内容について、「どの資料を基にしてどの程度確認し、どのような判断をしたか」を記載した書面で、 決算書・申告書・税務代理権限証書と一緒に税務署に提出する書類です。注意していただきたいことは、税務調査の省略などを目的に作成されるものではないことです。

意外と多くの納税者様が税務調査の省略などのための書類と勘違いされているように思われます。その理由としてはインターネットなどで税務調査の省略などと言いきっているものが多く、かつ、当該書面の添付に必要な料金が記載されているためだと考えられます。料金を支払えば税務調査がなくなると誤解を招く感じなのでしょうか?

また、添付書面の記載内容が充実しているかどうかを判断するのは課税庁側です。間違っても「高品質な添付書面で税務調査を省略します。」「税理士のお墨付き」などの法的根拠のない文言に惑わされないように注意してください。当該制度は決算書及び申告書の内容を無条件に保証する制度ではありません。

税務調査が確実になくなることはありません

決算書・申告書に当該書面を添付した場合は、課税庁側は税務調査を行う前に当該書面を作成した税理士に意見を述べる機会(意見聴取)を与えなければならないことになっています。この段階で疑義が解決すれば税務調査に発展しない可能性があるだけに過ぎません。

意見聴取の結果、内容が不明瞭などの場合は当然ですが税務調査に発展する可能性はあります。ただし、短縮されて税務調査が行われる可能性は残ることになります。

納税者様から依頼する書類ではないが、相互理解が必要です

書面添付制度は税理士に与えられた権利であり、当該書面を添付するかどうかは税理士の判断になります。納税者様が添付書面を作成するかどうかを決定する権利はありませんが、当該制度について相互に理解を深めることが重要であるものと考えられます。

どのような場合に添付可能な書類か?

下記の場合を除き基本的には全て作成可能な書類であると考えています。

- 帳簿作成から決算書作成の過程で領収書・請求書等の証憑書類の提示を拒否される場合

- 帳簿作成から決算書作成の過程で非協力的な場合

- 粉飾決算又は脱税などの疑いの可能性がある場合

- 納税意識がない場合

- 申告期限を守らない場合

- その他一定の不適格事項に該当する場合。

なお、上記の場合は、関与しない又は契約を解除することが一般的ですので、添付書面を作成するかどうかの判断は必要ないものと考えられます。

添付書面の作成に要件は必要か?

インターネットなどでは「毎月巡回監査を行い証拠書類の全てを確認しなければならない」「年一決算などの関与度合いの浅い納税者様は添付書面の作成を行うことができない」などと記載されているものもあります。しかし、書面添付制度は税務調査の省略を目的とした制度ではなく、かつ、決算書及び申告書の内容を無条件に保証する制度でもありません。当該制度は申告書作成までの過程で、証憑書類に基づき税理士としてどのような判断をしたかを提示する書類であり、添付書面を作成するかどうかの判断基準は、毎月の巡回監査の有無は関係なく、また、関与度合いに必ずしも影響を与えるものではないと考えています。

納税者様のメリット・デメリット

納税者様のデメリットは基本的にはないと考えられます。なかには料金が必要になることなどがデメリットとして記載されているものもありますが理解に苦しみます。当該添付書面の作成に料金が必要とされているものは特に注意が必要です。当該添付書面の作成のために税理士に料金を支払ったからといって、税務調査がなくなる又は省略される保証はどこにもありません。

納税者様は以下のメリットを享受できる可能性があります。

- 結果として税務調査の省略や短縮に繋がり、納税者様の負担軽減が期待できます。

- 課税庁や金融機関などの第三者機関の信用を得られる可能性があります。

- 事前通知前の意見聴取の段階での自主的な修正申告は加算税の対象になりません。

- 税務調査に発展し修正申告が必要になった場合に責任の所在を明確にでき、納税者様と税理士のトラブルを未然に防げる可能性があります。

書面添付制度の実状

書面添付制度は課税庁側も税理士会も推奨している制度で年々増加傾向にありますが、例えば、令和4年度の法人税の添付書面の添付割合が10%とまだまだ低いというのが実情です。個人的な見解ですがその理由は、書面作成には時間がかかるからだと考えられます。また、どうしても税務調査を行いたいときは意見聴取は意味をなさないと考えられている先生方も非常に多いと聞きます。書面添付制度に係る事務運営指針すら遵守せず、かつ、当該制度について認識の乏しい方が運用されているというのが実態であると、中村が実際に受けた意見聴取から感じています。さらに、意見聴取自体を無視して実地調査に移行しようとする事例にも遭遇経験があります。添付書面を作成しない先生方が大多数を占めるのも当然で納得ができます。書面添付制度について課税庁側からひどい扱いをされる度に、中村は何度も当該制度の適用をやめることを考えますが、現在のところ制度の趣旨に共感していることなどから、なんとか添付書面の作成を続けることができています。

当事務所では書面添付制度は税務調査の省略のための書類という位置づけとして捉えてはおらず、中村が一人で作業を行っていることもあり利用目的は以下の通りです。

- 決算書・申告書の最終確認

- 問題点や複雑な内容をメモ書きとして利用しミスを減らすこと

- 預かり資料などに漏れがないかどうかの確認

- 税務調査に発展し修正申告が必要になった場合に責任の所在を明確にし納税者様とのトラブルを未然に防ぐこと

- より正確な決算書・申告書を作成するため

返却した決算申告書の当該書面を納税者様が確認して「この書類は何?」と聞いてきてくれた時が一番うれしく思います。この制度を少しでも多くの納税者様に知ってもらえるように努力していきたいと考えています。

| 【参考】税理士法第33条の2に規定する書面の添付割合(令和4年事務年度国税庁実績評価書より) | |||||

|---|---|---|---|---|---|

| 年 度 | 平成30年度 | 令和元年度 | 令和2年度 | 令和3年度 | 令和4年度 |

| 所 得 税 | 1.4% | 1.4% | 1.4% | 1.5% | 1.5% |

| 法 人 税 | 9.5% | 9.7% | 9.8% | 9.8% | 10.0% |

| 相 続 税 | 20.1% | 21.5% | 22.2% | 23.1% | 23.4% |