書面添付制度を有効活用し、明確な料金体系が特徴の税理士事務所です。

〒604-8871 京都市中京区壬生朱雀町6番地2 アクシルコート京都二条ウエスト棟902号室

受付時間 | 9:00~17:00(土・日・祝日を除く) |

|---|

アクセス | 阪急大宮駅から徒歩約7分 JR二条駅から徒歩約5分 |

|---|

所属団体 | 近畿税理士会 中京支部 |

|---|

登録番号 | 第121527号 |

|---|

選ばれる理由

京都市中京区で税理士をお捜しなら中村隆税理士事務所へ。

書面添付制度を有効活用し、明確な料金体系が特徴の税理士事務所です。

得意分野は所得税と法人税と消費税の課税関係の繋がりを活用した節税対策になります。

会計帳簿の作成から法人税申告書、所得税申告書、消費税申告書の作成までお任せください。

| 簡易料金表(税込金額) | ||||

|---|---|---|---|---|

| 契約形態 | 顧問契約(記帳代行あり) | 顧問契約(記帳代行なし) | 年一決算(記帳代行あり) | 年一決算(記帳代行なし) |

| 法 人 | 264,000円 | 184,800円 | 160,600円 | 105,600円 |

| 個 人 | 224,400円 | 145,200円 | 121,000円 | 66,000円 |

- 顧問契約には年末調整が含まれています。

- 顧問契約の記帳代行は一月当たり100仕訳までとなっています。

- 年一決算の記帳代行は年間600仕訳までとなっています。

明確な料金体系

必要なサービスのみを選択して料金を設定いただけます。不必要なサービスを省くことで料金を抑えることが可能です。業務範囲と料金を明確にしていますので、安心してご依頼いただけます。追加料金が発生しない明確な料金体系と書面添付制度の活用は当事務所の特徴のです。

法人での申告の場合、記帳代行から確定申告まで年間25万円前後の格安料金でサービスを提供しています。当事務所が自信を持って提供しているサービスになります。

記帳代行から申告書作成まで税理士が全て担当いたします

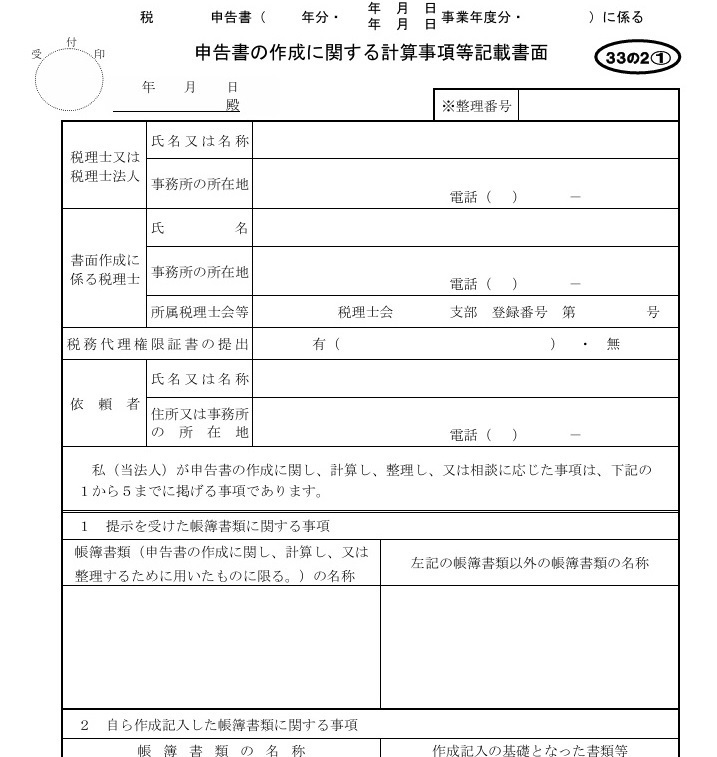

記帳代行から所得税申告書・法人税申告書・消費税申告書の作成まで全て税理士が責任を持って担当させていただきます。また、そのことが税理士法第33条の2に規定する書面の有効活用にもなり、より良い決算書・申告書の作成に繋がるものであると考えています。

税務相談なども気軽にしていただけますし、税務上の選択肢が複数ある規定などについてはその制度の概要を説明し、適切な判断材料をご提供させていただきます。

申告書の作成のみのスポット業務もお引き受けいたします

自計化をされていて会計ソフトなどで総勘定元帳まで作成されている納税者様は、当事務所が自信を持って提供している年一決算の確定申告のサービスをご利用いただく事で税理士報酬を大幅に抑えていただくことができます。

例えば、法人税申告書作成(自計化あり)+消費税申告書作成(簡易課税)で101,200円(税込)です。また、総勘定元帳の内容を確認させていただきますので、基本的には税理士法第33条の2に規定する書面を添付させていただきます。当該書面は納税者様に不利益になることはなく、かつ、様々なメリットが生ずる可能性があります。

売上高に比例して決算申告料を決めていない

売上高に比例して決算申告料が変動することはございません。当事務所料金表に記載した決算申告料のみの発生になりますので安心してご利用いただけます。具体的には以下の通りです。

- 法人税申告書作成 一律79,200円(税込)

- 所得税申告書作成 一律39,600円(税込)

- 消費税申告書作成(原則課税) 一律33,000円(税込)

- 消費税申告書作成(簡易課税) 一律22,000円(税込)

節税対策のご提案

民間の生命保険などを活用するのも効果的ですが、当事務所では小規模企業共済、倒産防止共済、中小企業退職金共済などの基本的で効果のある節税商品をご提案しています。

また、租税特別措置法などの優遇規定を適用することも基本的で節税効果のある対策になります。意外と見落としがちな個所でもありますが、当事務所はこちらについても積極活用を行っています。特に賃上げ促進税制については制度の拡充(繰越制度の創設など)が図られ、より効果的な制度になっています。その他、課税所得や納税額などのシミュレーションなどの判断資料を提供しています。当事務所の強みは所得税と法人税と消費税の課税関係を活用した節税対策になります。

【最近の動向について】

令和7年8月4日には、2025年度の最低賃金の目安が全国平均で63円(6%)引き上げの1,118円とされました。物価高対策の一環として期待されている反面、多くの懸念も指摘されています。例えば、経営基盤の弱い中小企業は経営が悪化することや、税制と社会保障の一体改革を伴っていない最低賃金の引き上げは働き控えを増長させるのではないかなどです。

ここ数年の賃上げについては税制面で実態に即した制度改正が行われてきています。雇用拡大税制がその最も代表されるものになります。賃上げ率に応じた控除率の増加や繰越控除制度の新設がされています。今回の最低賃金の引き上げで当該制度の適用企業がさらに増加するものと考えられます。

また、約30年間据え置かれた所得税の年収の壁103万円については、令和7年の年末調整で123万円まで引き上げられるとともに、今後、段階的に引き上げが議論されることが期待されています。

書面添付制度を有効に活用しています

書面添付制度は、税理士法第33条の2に規定する書面添付制度と税理士法第35条に規定する意見聴取制度を総称したものです。なお、税務調査の省略を目的とした書類ではなく、決算書と申告書の作成過程や計算過程などを詳細に記録した書類になります。したがって、申告内容が無条件に是認される制度ではありません。当該制度の特典は、事前通知前の意見聴取の段階での自主的な修正申告は加算税の対象にならないなどです。

また、当事務所では、より良い確定申告書を作成することを目的に当該制度を積極的に活用しています。当該制度は税理士会と課税庁も推奨していますが、様々な理由から添付書面の添付率はまだまだ低いというのが実情です。例えば、令和4年度の法人税の添付書面の添付割合は10%程度になっています。

関連するページのご紹介

こちらのページを読んだ方には、下記のページもよく読まれています。ぜひご一読ください。