書面添付制度を有効活用し、明確な料金体系が特徴の税理士事務所です。

〒604-8871 京都市中京区壬生朱雀町6番地2 アクシルコート京都二条ウエスト棟902号室

受付時間 | 9:00~17:00(土・日・祝日を除く) |

|---|

アクセス | 阪急大宮駅から徒歩約7分 JR二条駅から徒歩約5分 |

|---|

所属団体 | 近畿税理士会 中京支部 |

|---|

登録番号 | 第121527号 |

|---|

【税務調査対策】最低限行いたい税務調査対策

一般的に、税務署から税務調査の依頼の電話が時点で時点でほとんどの場合、修正申告(税金の追加納付)が必要になるものと考えられます。税務調査は業種や決算申告の内容などによって対象となるかどうか判断される可能性があります。事前に調査対象から外れる方法があれば良いのですが、実際にはそのような方法はありません。ただし、一定の対策を行うことは可能です。こちらではその方法などについて記載をしていますので参考にしてください。

また、書面添付制度の本来の趣旨は税務調査対策ではありませんが、一定の効果が生ずる可能性は残ることになります。ただし、書面添付制度について「税理士のお墨付き」「税務調査を省略します」などと説明されている内容も多く見受けられますが、本来の法律の趣旨から明らかに逸脱していますので注意が必要です。なお、書面の添付要件(例えば、月次監査が必要など)は一切ありませんので、関与税理士がいる場合は書面添付制度の適用を検討されるのも良いかと考えられます。

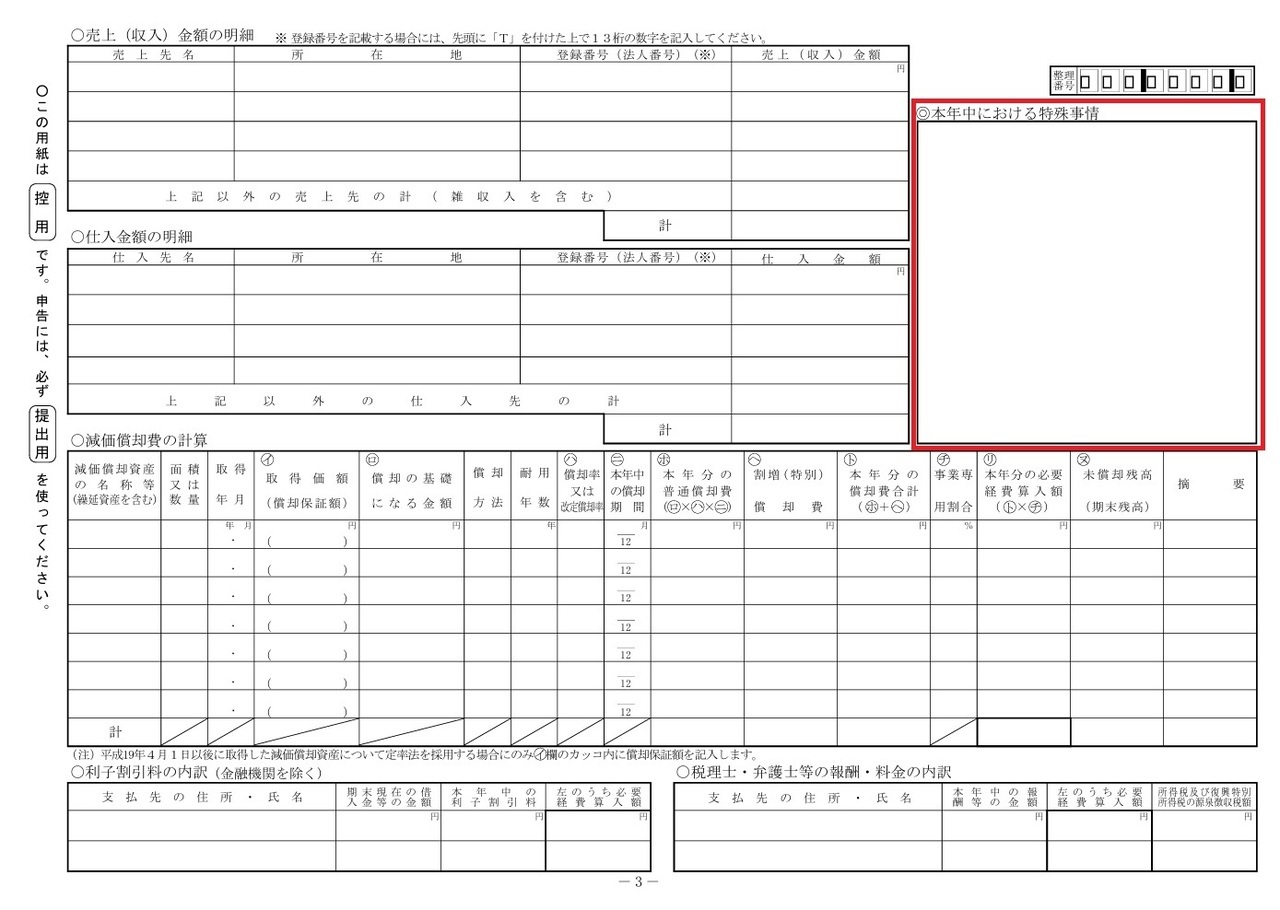

青色申告決算書の3ページ目の「本年中における特殊事項」を記載する

- 金額が突出した勘定科目について具体的に内容を記載する。

- 個人が営む事業固有の経費がある場合は具体的に理由を記載する。

- 前年と比較して金額が増加又は減少した勘定科目について具体的に理由を記載する。

- 本年の事業概況について記載する。

- その他、必要があると考えられる事項(売上高や仕入高など)について完結に記載する。

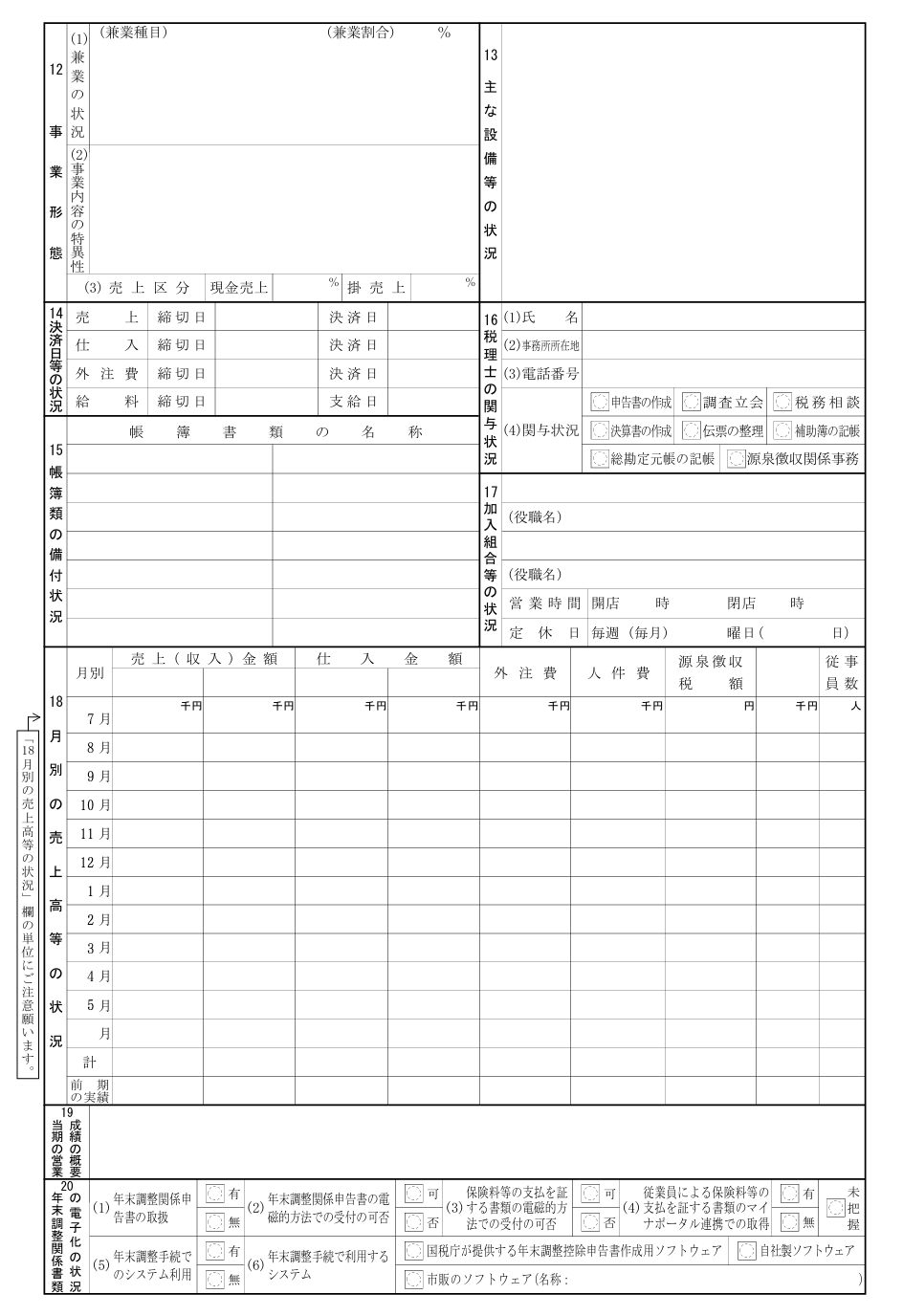

法人事業概況説明書の裏面の記載事項を充実させる

- 表面と裏面の記載事項を充実させる。

- 「帳簿類の備付状況」を記載する。

- 金額が突出した勘定科目について具体的に内容を記載する。

- 法人が営む事業固有の経費がある場合は具体的に理由を記載する。

- 前期と比較して金額が増加又は減少した勘定科目について具体的に理由を記載する。

- 当事業年度の事業概況について記載する。

- その他、必要があると考えられる事項(売上高や仕入高など)について完結に記載する。

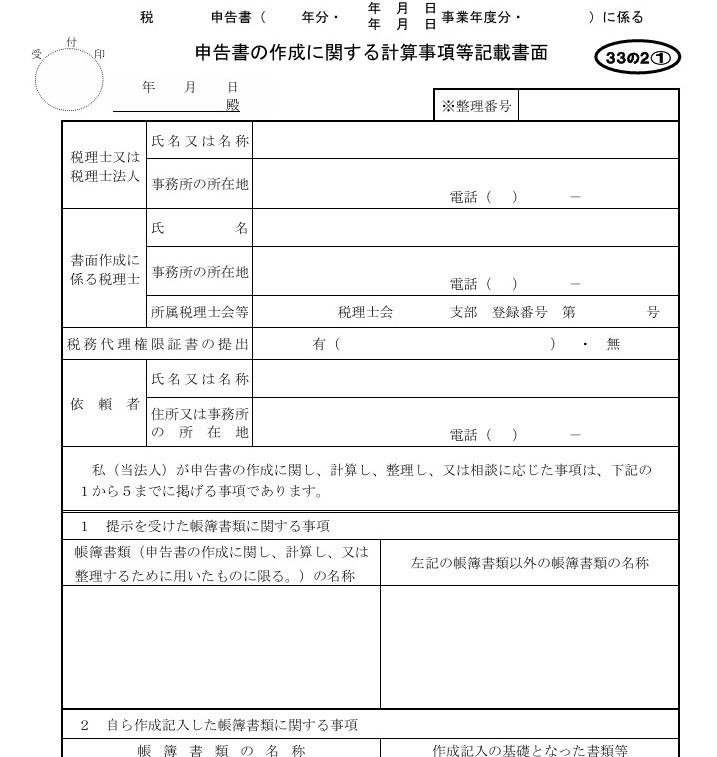

書面添付制度を活用する

- 税務調査対策の書類ではありませんが、調査の省略や短縮などの可能性があります。

- 所得税における「本年における特殊事情」や法人税における「法人事業概況説明書」の記載事項をより具体的に記載可能です。

- 税理士のみが作成可能な書類です。

- 透明性の高い決算申告書が作成できる可能性があります。

- 事前通知前の意見聴取の段階での自主的な修正申告は加算税の対象になりません。

青色申告で期限内申告を行う

- 当たり前のことですが青色申告で期限内申告を行いましょう。

- 申告書を提出すれば全て認められるものではありません。各税法に基づいた適正な申告を心がけましょう。

- 無申告者は論外です。経済的制裁はもちろん社会的制裁を受けた事例も多々あります。

- 悪質な無申告は重加算税の対象になります。

- 無申告者は支払調書や反面調査などから必ず判明します。

経費の範囲を再確認してください

- 経費かどうか迷った場合は事業に関連性があるかどうかなどで総合的に判断します。

- 請求書や領収書などの証憑書類は必ず保管しなければなりません。

- 個人的な経費の計上はできません。

- 一定の金額の資産は減価償却資産となり一時の経費になりません。

- 使用しなかった又は判断ができなかった請求書や領収書は一旦保管しておきましょう。

税務調査には「時間」「労力」「お金」が必要です

時間:数週間で終了する調査もあれば数カ月かかる調査もあります。

労力:期間が長期化すれば会社経営にも影響を与えかねません。

お金:修正申告に係る本税や付帯税、税理士への調査対応費用などがかかります。

税務調査に強い税理士であればよいかもしれませんが、それなら事前に対策を行う方がはるかに効率的です。税理士も営利の側面も有しているため、税務調査の対応も重要な収入源の一つかもしれません。しかし、税務調査で関係がこじれて責任の所在が明確にできずに関与が終了することもあります。

当事務所では税務調査についても対策をしています。その一例として、税務調査の省略が目的ではありませんが、課税庁側も推奨している書面添付制度を有効活用していることです。当該制度の当事務所での位置付けは、申告を行うための最終確認です。税務調査の省略が目的ではなく、決算書及び申告書作成のために確認した事項を事前に課税庁側と共有することが目的です。書面添付制度は意味がないや逆効果と記載されたネット上の文書もみられますが、近年では制度改正が幾度となく行われています。また、課税庁側の人手不足を補い税務行政の円滑化のために課税庁側も推奨している制度になっています。

関連するページのご紹介

こちらのページを読んだ方には、下記のページもよく読まれています。ぜひご一読ください。