書面添付制度を有効活用し、明確な料金体系が特徴の税理士事務所です。

〒604-8871 京都市中京区壬生朱雀町6番地2 アクシルコート京都二条ウエスト棟902号室

受付時間 | 9:00~17:00(土・日・祝日を除く) |

|---|

アクセス | 阪急大宮駅から徒歩約7分 JR二条駅から徒歩約5分 |

|---|

所属団体 | 近畿税理士会 中京支部 |

|---|

登録番号 | 第121527号 |

|---|

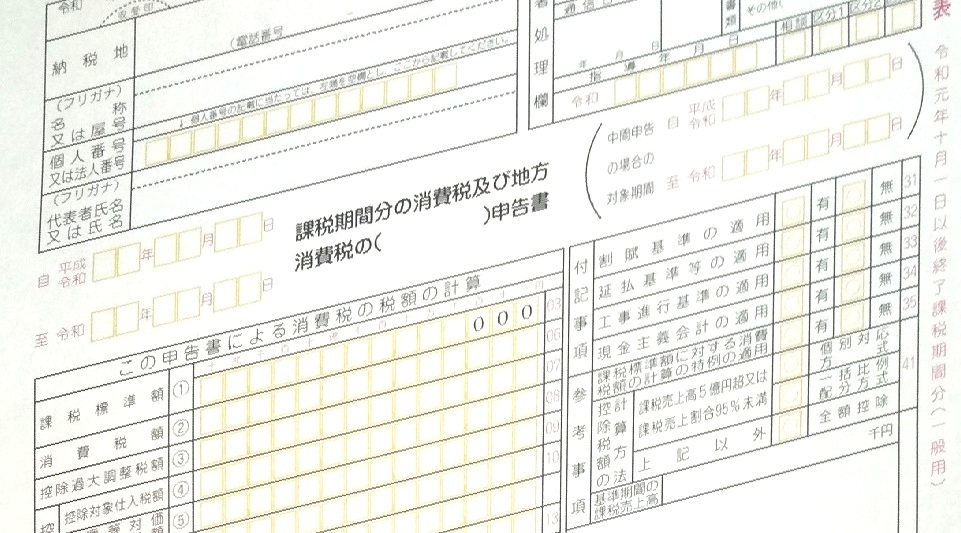

消費税の還付申告

サービスの概要

設備投資や輸出取引などに係る消費税の還付申告についてサポートいたします。消費税の還付申告のポイントは、消費税の各種届出書の提出時期と課税仕入れ等(設備投資など)を行った時期になります。また、住宅の貸付けの用に供しないことが明らかな建物以外の建物であって高額特定資産又は調整対象自己建設高額資産に該当するもの(以下、居住用賃貸建物とします。)に係る課税仕入等の税額について仕入税額控除ができなくなっています。

サービスを利用するメリット

消費税の還付申告については金額の多寡などにもよりますが、税務調査に発展する可能性が高くなっています。当事務所の対応としましては、還付申告時に提出が必要である書類以外にも様々な書類を開示することでできる限り税務調査に発展しないように細心の注意を払い、完璧な書類作成を心がけています。また、消費税還付に必要な各種届出書の提出からご対応いたします。

消費税還付申告のポイント

届出書の提出時期

- 届出書の提出時期を失敗すると消費税の還付が受けられなくなる場合があります。

- 消費税の届出書は複雑で、かつ、様々な制限規定が設けられています。

- 還付申告後の課税期間の消費税申告についても注意をする必要があります。

消費税の課税方法

- 簡易課税制度を選択されている場合は、中間申告分消費税額の還付以外は還付が生ずることはありません。

- 設備投資などによる消費税還付を受けるためには、本則課税(原則課税)による申告が必要になります。

課税仕入れ等(設備投資)を行った時期

- 課税仕入れを行った日の属する課税期間に仕入税額控除を行います。

- 設備投資については当初引渡予定日が延期等になった場合は、消費税還付に支障が生ずる可能性があります。

居住用賃貸建物に該当する場合の仕入税額控除の制限

- 令和2年10月1日以降に行われる居住用賃貸建物の課税仕入れ等の税額については仕入税額控除が適用できなくなっています。ただし、経過措置があります。

- 賃貸マンションなどに係る消費税還付スキームは令和2年改正で実質的に封じられました。

高額特定資産・調整対象固定資産に該当する場合

- 高額特定資産の課税仕入れ等を行い仕入税額控除を行った場合は、納税義務の免除の制限及び簡易課税制度の選択の制限を一定期間受けることになります。

- 課税事業者選択届出書を提出した強制適用期間中に調整対象固定資産の課税仕入れ等を行い仕入税額控除を行った場合は、納税義務の免除の制限及び簡易課税制度の選択の制限を一定期間受けることになります。

- 調整対象固定資産に該当し仕入税額控除を行った場合は、消費税法第33条(著しい変動)、第34条及び35条(転用)について検討する必要が生じます。

輸出取引に係る消費税の還付申告

- 事業者が国内において行う課税資産の譲渡等のうち、輸出取引等に該当するものについては、消費税が免除されます。

- 輸出取引を専門とされる事業者は、国内において行った課税仕入れ等の税額について、消費税の還付を受けることができます。

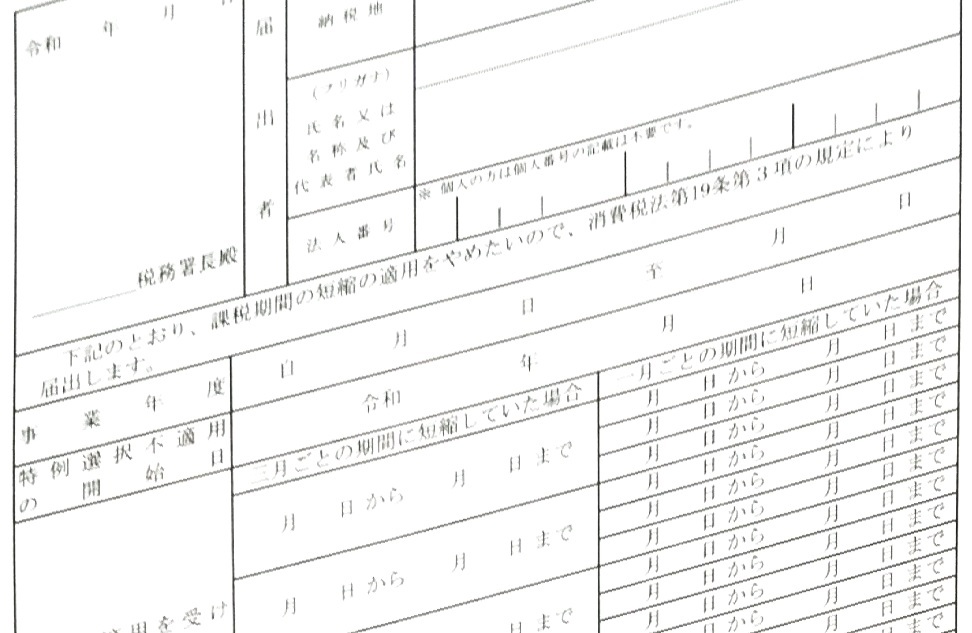

- 消費税の課税期間を1月ごと又は3月ごとに短縮又は変更することで早期還付が可能です。

- 課税期間の短縮又は変更には消費税課税期間特例選択(変更)届出書の提出が必要です。

輸出事業者が消費税還付を早期に受けるためには?

輸出事業者が消費税の還付を早期に受けるためのポイントは、消費税の課税期間の短縮と確定申告時の添付書類です。まずは課税期間を1ヵ月又は3ヵ月に短縮して確定申告を行います。その際、輸出を証明する書類と国内における課税仕入に係る請求書の内、金額の大きなものを揃えて提出すると効果的であると考えられます。

関連するページのご紹介

こちらのページを読んだ方には、下記のページもよく読まれています。ぜひご一読ください。

サイドメニュー

新着情報・お知らせ

2026/4/20

京都市左京区から京都市中京区に事務所移転しました。

2025/9/1

令和7年9月末日でふるさと納税に係るポイント還元が廃止されることになります。駆け込みでふるさと納税をされる方の増加が見込まれれますが、限度額を超えて寄付される場合は要注意です。いわゆる年収の壁の関係で令和7年より基礎控除額などが変更されます。ふるさと納税の限度額計算にも影響しますので、令和6年の限度額実績値で行うと限度額を超える可能性が生じます。ポイント付与制度は無視して冷静な判断を行いましょう。

2024/12/7

令和7年1月から申告書等の控えに収受日付印の押なつを行わないこととされています。電子申告以外で申告書等を提出される場合は、提出日などの記録を行うなど十分にご注意ください。詳細については国税庁ホームページでご確認ください。

2024/6/20

令和6年の所得税の予定納税額の納付は、振替納税をご利用の方は、第1期分は令和6年9月30日、第2期分は令和6年12月2日に振替納税になります。また、振替納税を利用されていない方は、第1期分が令和6年7月1日から同年9月30日まで、第2期分が令和6年11月1日から同年12月2日までの間に納付していただくことになります。詳細については国税庁ホームページでご確認ください。

2024/5/31

令和6年度税制改正により、令和6年分の所得税について定額による所得税額の特別控除が実施されます。給与所得者については、令和6年6月1日以後最初に支払われる給与等(賞与を含む。)につき源泉徴収をされるべき所得税及び復興特別所得税の額に相当する金額が控除されることになります。公的年金等受給者及び事業所得者等については国税庁ホームページでご確認ください。

2023/10/1

令和5年10月1日に適格請求書発行事業者に登録されました。登録番号:T9810643716299

2022/12/19

令和4年12月16日に令和5年度税制改正大綱が取りまとめられました。インボイス制度については以前ニュースで取り上げられた軽減措置案などもまとめられています。インボイス制度の見直し点は、①適格請求書発行事業者となる小規模事業者に係る税額控除に関する経過措置、②一定規模の事業者が行う1万円未満の課税仕入に係る仕入税額控除、③1万円未満の返還等に係る適格返還請求書の交付義務の免除、④その他適格請求書発行事業者登録制度についての見直しです。詳しくは令和4年12月16日の令和5年度税制改正大綱をご確認ください。

2022/10/10

副業収入300万円以下の取り扱いについて、国税庁は令和4年10月7日に修正案を示しました。従前に示したいわゆる300万円基準を大幅に修正し、一定の帳簿書類を保存していること、その他一定の要件に該当すれば事業所得にできる旨の内容に修正されています。詳しくは国税庁のホームページなどで内容をご確認ください。