書面添付制度を有効活用し、明確な料金体系が特徴の税理士事務所です。

〒604-8871 京都市中京区壬生朱雀町6番地2 アクシルコート京都二条ウエスト棟902号室

受付時間 | 9:00~17:00(土・日・祝日を除く) |

|---|

アクセス | 阪急大宮駅から徒歩約7分 JR二条駅から徒歩約5分 |

|---|

所属団体 | 近畿税理士会 中京支部 |

|---|

登録番号 | 第121527号 |

|---|

サービス内容のご案内

中村隆税理士事務所のサービス内容についてご紹介します。

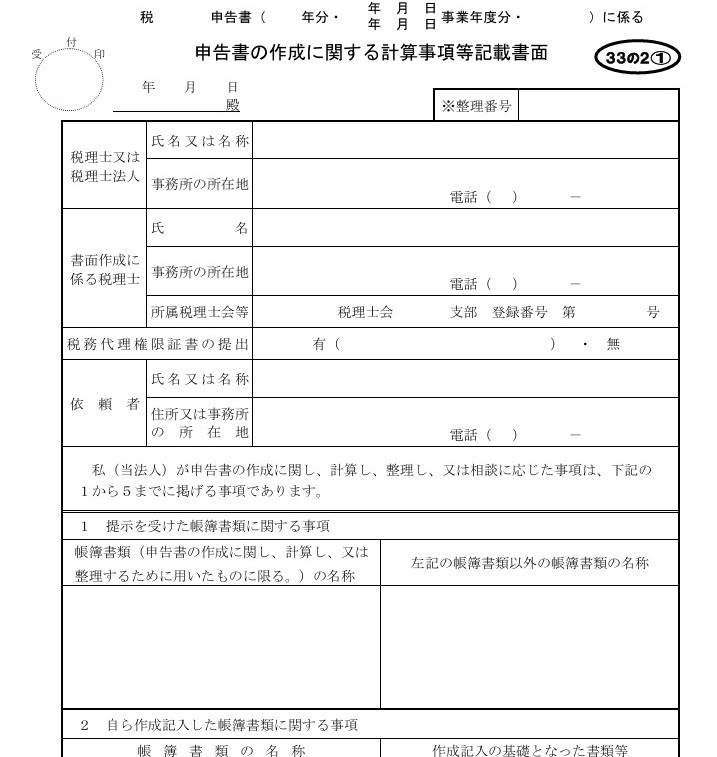

書面添付制度(税理士法第33条の2に規定する書面)

書面添付制度は税務調査の省略などを目的に作成されるものではありませんが、さまざまな効果が生ずると考えています。添付するかどうかは申告内容等にもよりますが、当事務所では料金は一切発生いたしません。また、申告内容を課税庁側に開示することになりますが、納税者様に不利益が生ずることは基本的にはありません。

より正確な確定申告書を作成するためには、当該制度の適用が必要不可欠であると考えています。当該制度は税理士会と課税庁も推奨していますが、様々な理由から添付書面の添付率はまだまだ低いというのが実情です。例えば、令和4年度の法人税の添付書面の添付割合は10%程度になっています。

業績悪化の場合の仮決算による中間申告・予定納税額の減額承認申請

業績悪化の場合に仮決算による中間申告・予定納税額の減額承認申請を行います。顧問契約を締結している納税者様は無償にて対応しています。例えば、法人税の仮決算は基本的に本決算と同じ書類の提出が必要になりますが、六カ月の実績値で中間申告額を計算できるため、業績悪化などの場合には、納税額を減少させることが可能で、減額額が事業資金に回り金融効果が得られます。

不測の事態による業績悪化などの場合に非常に大きな効果を発揮する制度になっています。また、前期に不動産を売却した場合などで特別利益が生じたときは、翌期に仮決算(実績値)で中間申告納税額を計算すると非常に効果的です。

合併・分割等による組織再編税制

組織再編成は合併、分割、現物出資、株式交換、株式移転、現物分配をいいます。税制適格に該当した場合には、資産等を帳簿価額により引き継ぎ、株式等の譲渡損益及びみなし配当を認識しないため課税の繰延が行われます。それぞれの組織再編の方法により適格の要件が異なります。また、組織再編成を利用した租税回避行為防止のため繰越欠損金の引継制限、特定資産に係る譲渡等損失額の損金不算入制度が設けられています。

節税対策としては、租税回避行為規定を理解することで当該規定を有利に活用することもできます。また、課税所得金額が多い法人を会社分割することで租税特別措置法第42条の3の2(中小企業者等の法人税率の特例)を有効活用することなどが挙げられます。

関連するページのご紹介

こちらのページを読んだ方には、下記のページもよく読まれています。ぜひご一読ください。